Распределение нераспределенной прибыли между участниками в процессе ликвидации не всегда допустимо. Согласно Налоговому кодексу РФ, нераспределенная прибыль не может быть распределена между участниками общества, если общество находится в процессе ликвидации, за исключением случаев, когда имеется предварительное решение участников и распределение не нарушает требований законодательства.

Министерство финансов и Федеральная налоговая служба дают четкие указания по этому вопросу. Они подчеркивают, что выплаты из накопленной прибыли возможны только при соблюдении всех необходимых юридических процедур, включая подтверждение соответствия распределения плану ликвидации компании и уплаты соответствующих налогов, включая НДС и НДФЛ. Решение о распределении прибыли также должно отражать баланс между имеющимися у компании ресурсами и ее долгами.

Эксперты в области права отмечают, что такие выплаты возможны, но только при определенных условиях. Все выплаты должны быть одобрены ликвидационной комиссией и не должны препятствовать погашению обязательств. Кроме того, если возникнут проблемы с подтверждением легитимности выплат, ИФНС (Федеральная налоговая служба) может заблокировать эти переводы, и могут возникнуть судебные споры. Поэтому рекомендуется проконсультироваться с квалифицированными юристами и налоговыми консультантами, чтобы обеспечить соблюдение действующего законодательства.

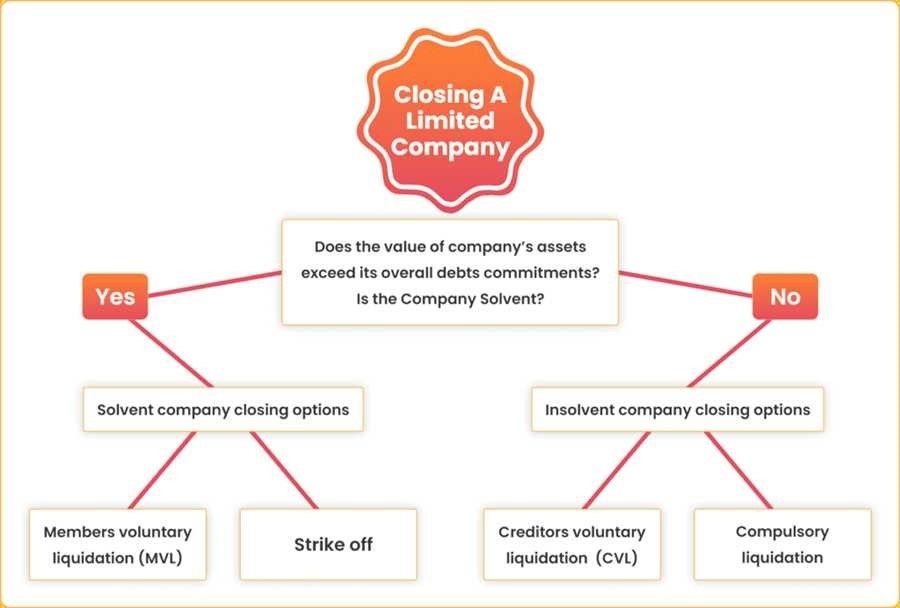

Процесс ликвидации ООО: Основные этапы

Чтобы ликвидировать ООО, следуйте структурированным шагам для обеспечения соблюдения законодательства и минимизации потенциальных проблем во время процедуры ликвидации:

- Подготовьте план ликвидации: Разработайте подробный план, который описывает порядок действий, обязанности и предполагаемые сроки ликвидации бизнеса.

- Уведомить налоговые органы: Сообщите в Федеральную налоговую службу (ФНС) и Министерство финансов (Минфин) о решении ликвидировать ООО.

- Рассчитайтесь с долгами и обязательствами: Погасите все оставшиеся обязательства, включая налоги (например, НДС, НДФЛ), долги перед кредиторами и зарплату сотрудникам. Этот этап должен быть завершен до распределения оставшихся активов.

- Оценка и распределение активов: Оцените активы компании. Распределите оставшееся имущество между участниками в соответствии с планом ликвидации, обеспечив соблюдение юридических обязательств. Убедитесь в том, что налоги на активы уплачены должным образом.

- Подготовьте необходимую документацию: Убедитесь, что все необходимые юридические документы в порядке, включая ликвидационные акты, налоговые декларации и финансовые отчеты, для предоставления в соответствующие органы.

- Уведомить сотрудников и клиентов: Проинформируйте сотрудников о процессе ликвидации и убедитесь, что все договоры с клиентами и партнерами расторгнуты в соответствии с юридическими процедурами.

- Подайте документы на ликвидацию: Подайте ликвидационные документы в органы государственной регистрации для официального закрытия ООО. Этот шаг подтверждает, что все юридические обязательства были выполнены.

- Налоговая очистка: Убедитесь в том, что налоговые обязательства ООО погашены, включая все неоплаченные налоги по НДС и НДФЛ. Подайте окончательную налоговую декларацию и получите разрешение от налоговых органов.

Каждое из этих действий должно быть тщательно спланировано и выполнено, чтобы соблюсти все требования законодательства и избежать осложнений, особенно в отношении распределения активов и налоговых обязательств.

Распределение нераспределенной прибыли: Правовые основания

При ликвидации распределение прибыли, еще не распределенной между участниками, допустимо только при соблюдении определенных юридических условий. Ключевым моментом является отражение в балансе четкой, подтвержденной прибыли и выполнение всех обязательств в процессе ликвидации. Юридические основания для выплат включают в себя правильный расчет накопленного дохода и подтверждение того, что такие действия не противоречат каким-либо невыполненным финансовым обязательствам или налоговым требованиям. Любое решение о распределении должно быть согласовано с итоговым балансом, обеспечивающим погашение всех обязательств компании, включая налоги.

Правовые основания для распределения

Согласно налоговому и корпоративному законодательству, такие выплаты возможны при наличии положительного сальдо в финансовой отчетности и после учета всех расходов на ликвидацию. Юридические заключения, в том числе налоговых консультантов и экспертов в области права, подтверждают, что такие выплаты не должны приводить к нарушению процедуры ликвидации или создавать риски неплатежеспособности. Кроме того, с точки зрения налогов, Министерство финансов разъясняет, что любые доходы, распределяемые физическим лицам, могут облагаться налогом на доходы физических лиц (НДФЛ) в зависимости от структуры распределения.

Подтверждение прибыли и обязательств

Распределение оставшейся прибыли может быть произведено после того, как ликвидатор убедится, что обязательства компании выполнены и баланс подтвержден. Это включает в себя расчет и уплату применимых налогов. Ни одно распределение не должно происходить без подтверждающих документов, которые должны включать в себя доказательства доходов и обязательств, таких как погашенные долги и налоговые декларации. Если процедура ликвидации не завершена, запрещается распределять прибыль между участниками.

Для обеспечения юридической ясности и соблюдения корпоративного законодательства рекомендуется проконсультироваться с юристом, знакомым с нюансами процедур ликвидации и распределения. Необходимо создать прочную правовую основу, чтобы все действия полностью соответствовали действующему законодательству.

Налоговые последствия: Подоходный налог с физических лиц (НДФЛ) и ликвидация ООО

Распределение активов при ликвидации ООО подчиняется особым налоговым правилам. Если участники получают средства после ликвидации, возникают обязательства по уплате налога на доходы физических лиц (НДФЛ). Эти выплаты считаются доходом, и ставка налога зависит от характера средств, представляют ли они собой дивиденды или ликвидационную выплату. Для обеспечения соблюдения налогового законодательства следует обратиться за юридической консультацией, поскольку неправильная классификация выплат может привести к налоговым расхождениям.

При ликвидации, если у компании остались нераспределенные средства за предыдущие периоды, этот остаток подлежит налогообложению. Ставка НДФЛ применяется к сумме, распределенной между участниками, но конкретные условия зависят от юридической структуры ликвидации и финансового состояния компании. Если ликвидация проведена правильно, она должна соответствовать нормам балансового и налогового законодательства.

Возникают вопросы, связанные с налогообложением НДС выплат. Если участникам предоставляются услуги по ликвидации, то может применяться НДС. Компании должны обеспечить соблюдение всех необходимых юридических и бухгалтерских процедур, чтобы подтвердить соответствие выплат принципам налогообложения. Юридические документы, подтверждающие этот процесс, должны быть доступны на случай аудита.

Сроки выплат имеют решающее значение. Процесс ликвидации должен быть тщательно спланирован, чтобы все выплаты соответствовали действующему налоговому законодательству. Выплаты, произведенные в ходе ликвидации и выходящие за рамки установленного законодательства, могут привести к дополнительным обязательствам как для компании, так и для участников.

Участникам и представителям компании следует учесть эти моменты в плане ликвидации, чтобы избежать ненужных налоговых обязательств или юридических проблем. Эксперты в области права могут предоставить разъяснения по особенностям выплат при ликвидации и помочь в составлении надлежащей документации и отчетности для обеспечения соблюдения всех налоговых обязательств.

Можно ли распределить нераспределенную прибыль предыдущего года при ликвидации?

Распределение прибыли, накопленной за предыдущие периоды, не всегда возможно в процессе ликвидации. Согласно законодательству, распределять прибыль прошлых лет можно только после того, как компания выполнила все свои финансовые обязательства. В их число входят расчеты с кредиторами, погашение долгов, а также погашение задолженности по налогам, таким как НДФЛ и НДС. Чтобы приступить к распределению прибыли, необходимо подтвердить, что компания свободна от обязательств, что проверяется налоговыми органами, например Федеральной налоговой службой (ИФНС).

Положения Министерства финансов (Минфин) прямо ограничивают выплату такой прибыли при ликвидации, если процесс не завершен должным образом и не урегулированы все налоги и сборы. Юристы подчеркивают, что любое распределение должно быть юридически обосновано и подкреплено соответствующей документацией. К ним относятся ликвидационный баланс и доказательства соблюдения налоговых обязательств. Без этого выплата прибыли компании участникам невозможна.

В заключение следует отметить, что распределение прибыли прошлых лет при ликвидации возможно только в том случае, если компания погасила все обязательства и правильно соблюдена законодательная база. Несоблюдение этих требований может привести к юридическим последствиям и штрафам, поэтому компаниям необходимо консультироваться с юристами на протяжении всего процесса ликвидации.

Когда участники компании могут получить нераспределенную прибыль в процессе ликвидации?

Распределение нераспределенной прибыли в процессе ликвидации возможно только при определенных условиях. Участники могут получить эту прибыль после того, как в процессе ликвидации будут выполнены все необходимые юридические и финансовые обязательства, включая погашение долгов и налогов. Это должно произойти после завершающего этапа ликвидации, который предполагает распределение оставшихся активов между акционерами.

Юридические предпосылки

Сроки распределения зависят от способности компании подтвердить свое финансовое положение. В соответствии с рекомендациями Министерства финансов, необходимо подготовить четкий финансовый отчет, который показывает чистую прибыль компании на момент ликвидации. В первую очередь должны быть погашены все неисполненные налоговые обязательства, включая НДС, налог на прибыль (НДФЛ) и другие обязательства. Ликвидационный баланс компании должен подтвердить отсутствие просроченных долгов, что позволит распределить оставшиеся средства.

Согласование с органами власти

Перед распределением необходимо получить подтверждение от налогового органа (ИФНС). Если есть расхождения или неясные налоговые обязательства, распределение не допускается. Специалисты в области права часто рекомендуют компаниям обращаться за консультацией к юристам, чтобы избежать конфликтов с налоговыми органами. Кроме того, компания должна соблюдать все требования к отчетности, чтобы избежать дальнейших штрафов.

Распределение прибыли может происходить только после того, как все кредиторы будут погашены и будет составлен четкий баланс. Если возникнут какие-либо несоответствия, это может затянуть процесс выплат. В случае сомнений или неясных критериев распределения прибыли рекомендуется проконсультироваться с налоговыми экспертами или юристами, чтобы обеспечить соблюдение закона и предотвратить возможные проблемы.

Юридические рекомендации по распределению прибыли при ликвидации ООО

При ликвидации общества с ограниченной ответственностью не допускается распределение между участниками нераспределенной прибыли за предыдущие периоды. Процесс ликвидации регулируется балансом компании и должен соответствовать правовым и финансовым нормам. Любая попытка распределить средства до завершения процедуры ликвидации может привести к юридическим и финансовым осложнениям.

При ликвидации все имеющиеся активы ликвидируются для погашения обязательств. Оставшиеся средства, если таковые имеются, должны быть распределены в соответствии с ликвидационным балансом, который отражает финансовое состояние компании. Если баланс подтверждает, что компания является платежеспособной, ликвидационное распределение может быть произведено, если оно соответствует процедуре ликвидации, предписанной Министерством финансов (Минфин).

Ликвидационный баланс должен быть надлежащим образом подтвержден аудиторами, а распределение активов должно осуществляться в соответствии с инструкциями, установленными ликвидационной комиссией. Любое распределение вне этих рамок может привести к нарушениям правового порядка или налогового законодательства, например, к несоблюдению обязательств по уплате НДС.

Платежи или передача имущества, не соответствующие ликвидационному балансу и осуществляемые с нарушением процедуры ликвидации, запрещены. Такие действия могут повлечь за собой существенные обязательства, а в некоторых случаях могут быть признаны незаконными с точки зрения налогового законодательства и законодательства о компаниях.

НДС при ликвидации ООО и распределении прибыли

Не допускается распределение каких-либо активов или излишков средств между участниками ООО в процессе ликвидации без надлежащего согласования с ликвидационным балансом. Правовые вопросы возникают, когда прибыль становится доступной для распределения. Необходимо тщательно продумать вопросы, связанные с НДС. Если у компании есть какие-либо непогашенные обязательства или активы по НДС, они должны быть погашены до того, как прибыль будет законно распределена между участниками. Это включает в себя обеспечение всех необходимых платежей в налоговые органы, включая обязательства по НДС и налогу на прибыль.

Согласно ответам Министерства финансов, любое распределение, нарушающее налоговые обязательства, может привести к юридическим последствиям. Таким образом, распределение прибыли при ликвидации должно соответствовать четким правовым рамкам, определенным процессом ликвидации. Ликвидационный баланс компании должен быть надлежащим образом подтвержден, а расчеты по НДС и другим обязательствам должны быть отражены в итоговом балансе.

Кроме того, Федеральная налоговая служба (ИФНС) ожидает, что налоговые декларации, например 1-НДФЛ, будут поданы правильно, а все налоговые обязательства погашены до распределения оставшихся активов между участниками. Компании также должны следить за тем, чтобы не совершались сделки, которые могут поставить под угрозу процесс ликвидации, особенно в части соблюдения налогового законодательства.

Таким образом, любое решение о выплате прибыли должно соответствовать законодательным и налоговым нормам, а обязательства по НДС должны быть урегулированы заранее, чтобы избежать любых юридических проблем. Правовые основания для распределения прибыли должны быть четкими, а вся необходимая документация должна быть в порядке, чтобы избежать осложнений на заключительных этапах ликвидации.